“中国的安防市场究竟有多大”一直是安防行业绝大多数人十分关心,而心里又没有底,感到困惑的一个重大问题。我从不同的报告、文章、消息中得到的数据差别很大。我们以2006年的数据为例,2006年中国安防市场容量从540亿到1500亿人民币以上的数据都有。应当说,这些数据大部分都是根据调查统计得出的估算值,还是有所依据的。我们先来看近几年安防市场的一些数据。

一、不同出处的安防市场调查统计数据

国外提供的安防市场数据数值比较低。先看全球市场情况,据美国TEMPEST公司统计,2006年全球安防市场870亿美元,监控82亿,门禁32亿,报警227亿,FRID18亿,消防208亿,其他310亿。这些统计数据是产品市场的规模,但包括了消防。根据另一家公司的数据,全球安防服务市场大约占整个安防市场的1/3,为650亿美元,整个安防市场约为1950亿美元。

而根据Frost&Sullivan的数据,2003年全球视频监控设备市场约50亿美元,其中摄像机30亿美元,DVR10亿美元、监视器10亿美元;预计2010年全球视频监控设备市场将上升到100亿美元,年复合增长率为11%。众矢之的的美国是目前全球安防设备最大的市场,以视频监控设备为例,Frost&Sullivan的研究显示来自美国的需求占了全球总需求的26%。行业专家预测中国的监控设备市场将以每年20%以上的速度增长,预计2008年市场规模将达到10亿美元,那时全球监控市场为84亿美元,中国大约占其中的12%。

南京螺光创业投资服务公司提供的数据为:2006年中国安防市场容量540亿,其中产品400亿,工程140亿,同比增长22%,2007年增长了27.8%,预计2010年将达到1500亿。该公司的安防工程数据仅为产品数据的28.6%,显然偏低。

深圳市协同策略管理咨询有限公司为建立全面的工业行业研究体系,特别对中国安防行业进行了调查和研究。于2007年12月31日发布的《2008中国安全防范行业洞察力研究报告》指出:“2007年,经过几年连续快速的增长,中国安防市场规模达到了958亿元人民币的新高度,同比增长31%,达到历年最高。安防产品市场按产品类别来分,可以划分为视频监控产品市场、出入控制产品市场、防盗报警产品市场、其他产品市场四部分。视频监控产品是市场的主体,占安防产品市场总体的56%,通过计算,视频监控产品市场为536亿。中国安防行业中,厂家竞争者数量达到了21000家,营业收入在300万元以下占安防企业总数的主体,达到47%,5000万以上的企业仅占安防企业总体的1%。

根据中国电子信息产业发展研究院(CCID)的调查,2006年中国安防行业市场规模已经超过800亿。CCID预测,由于奥运会对于安防产品需求的拉动,2008年国内市场规模将达到1260亿元,年复合增长率达25%。

据中国IT实验室提供的数据:2007年,中国视频监控市场的总体市场规模达到了41亿美金,比2006年增长了24.2%。其中数字监控市场的增长尤为迅速,2004到2007年间,数字监控在总体市场规模中所占比例从35.7%增长到54.4%,成为视频监控领域主要的监控方式。而模拟监控市场正逐渐萎缩,其所占比例由2004年的56.9%下降到2007年的19.7%。可以看出,中国视频监控市场正在从模拟向数字化过渡。但新兴的网络视频监控也不容忽视,所占比例由2004年的7.4%增长到25.9%。

2007年11月《通信信息报》上刊登的《需求日益旺盛 冷静看网络视频监控市场》一文对中国安防市场的估计最为乐观:“信息和互联网技术,尤其是传统安防产业的数字化、网络化、智能化和集成平台化,给技术、产品和应用方面带来了巨大变革。与此同时,网络视频监控市场与应用快速发展,需求日益旺盛,形成厂商和用户千军万马进军安防市场的局面。预计到2010年,将形成5000亿元的市场规模。”

图1、中国安防市场究竟有多大?

再来看一看专业媒体与业内人士提供的一些数据。

公安大学的3位老师(王光教授、魏永忠副教授、张福松讲师)曾承担过一个课题,在2004-2005年对我国安全防范产品行业发展当时的现状进行了抽样调查。调查结果显示,截至到2005年年底,中国安全防范行业企业数量近1.5万家,企业年产值近1000亿元人民币。

《中国公共安全产品指南2007-2008》的数据:整个中国安防市场(2006年)1200亿,共15000家企业,约100万从业人员。

在我为本文收集资料期间,《中国公共安全》杂志中有三篇文章有一些相关数据,我只列举一些有代表性的数据。2008年5月刊上的《中国公共安全安防产品生产制造商大调查》一文介绍,目前我国有大大小小各类安防产品制造企业4680家,约占所有安防企业的26%(总数18000),平均产值1680万元,平均人数112人。根据上述数据,总产值大约为786亿,总人数约52万,人均产值15万。

2008年6月刊上的《中国公共安全安防产品代理经销商生存状态大调查》一文介绍,目前我国有大大小小安防产品代理经销企业约6330家,占全国安防企业总数18000个的35.2%,其中华南1510家(23。9%),华东1540家(24.3%),华北988家(15.6%),华中720家(11.4%),东北610家(9.6%),西南562家(8.9%),西北400家(6.3%)。安防产品代理经销商的规模平均人数13人,平均年销售收入582万元,人均销售额44万元,平均利润率10%。据此计算总销售额为368亿,从业人数8万多人。该调查认为40%以上的安防产品是通过代理经销商销售的。跟据上面数据我也做了一些进一步的分析计算:如果厂家的销售毛利率也为10%,则整个安防行业的产品销售总额大约为786亿X110%=865亿。根据两文的数据还可以进行大致的估算,代理经销商销售的比例368亿X90%/786亿=42%。

2008年7月刊上的《安防工程商生存状态大调查》一文介绍:如果把涉足安防工程的公司和施工队都算上的话,估计约在12000-15000家(含系统集成商);工程商的分布:华南27.1%,华东23.5%,华北16.8%,华中12.1%,东北9.8%,西南7.2%,西北6.5%;规模最大的超过200人,年营业额超过3亿;30-80人的企业是主流(40%)。生产或经销商中兼营工程的占16.2;三分之一安防工程商兼做消防、综合布线、公共广播等工程。近3年工程商营业额年均增长26.8%,利润总额年增10.5%,平均年下降15%,平均毛利率18-24%,利润率13-15%,人均工程额42万元。根据以上数据,如果按照12000家工程商,平均每家30人的较保守数字计算,从业人数大约36万,总工程额1512亿元。如果兼营其他工程的综合工程商其中安防工程额占三分之一,主营安防的工程商工程额除去水分按80%计,那么安防工程额大约为1512亿X2/3 X80%+(1512亿/9)=974亿。

我们还可以对上述3篇文章提供的数据进行合并计算,则不包括安防服务市场的总营销额大致为865亿+974亿=1839亿,总从业人数大约96万。

中国安全防范行业协会编印的2007版年鉴中的“综述篇”的数据:2006年中国安防市场总产值已达600亿人民币,较2005年的500亿增长20%,全国约有15000多家安防企业,其中生产企业1700多家,总产值中工程占50%,设备45%,其他5%。设备中实体防护35%,电子安防65%。电子安防中监控98亿(占56%,比05年+45%,以下同),社区防范25亿(占14%,+25%),门禁23亿(占13%,+22%),报警占11%,车辆防盗占2%,防爆安检占2%。

同一本年鉴的“工程篇”当中,中国安全防范产品行业协会柳晓川理事长的“我国安防工程企业发展现状、问题及对策”一文中的数据:工程企业15000家,从业人员60万,沿海占52%,中部占26%,西部占22%;工程额600亿左右,每年新建改建安防系统20万个,现已建成100多万个安防系统。2006年的施工项目分布比例大致为:公安司法占29.2%,社区智能建筑占18.6%,机关院校占11.5%,银行证券占8.5%,交通港口占8%,生产企业占7%,公共场所占4.1%,商业物流占2.4%,水利电力占1.9%,文博园林占1.4%。比较上述两篇文章的同一类数据,不仅后者的工程商数量要多2000家以上(15000-17000-安防服务商数量),特别是后者的工程额是前者的2倍。

慧聪安防网的《中国行业资讯大全 安防行业卷2007-2008》的研究报告数据:2006年的中国安防市场约为1180亿元。其中安防产品市场占47%,约为555亿,安防工程市场约占53%(安防服务市场的规模很小,约占整个市场的3%,合并计算在工程部分),约为625亿。当时预计2007年中国安防行业市场规模超过1400亿元,年增长速度约为20%。

慧聪安防网有两个方面的安防企业数据库,一个是业务部门的安防生产商与营销商数据,一个是买家部的安防工程商(这里面有一些是涉足安防工程的公司和工程队)与服务商数据,两个数据库中企业数字之和为22000多家。由于部分工程商兼做产品代理(产品营销),两个数据库必然有所重复,有些企业转产或注销会留在数据库中,也有少数新进入的企业未能收集在内,据此统计的中国安防企业的数字应为21000家左右。

《中国安防行业“十一五”发展规划指导思想》报告称,“2005年安防企业已达15000家,从业人员近100万人,实现增加值300多亿元,其中出口创汇产品达10%左右。“十一五”期间中国的安防产业年增长率将超过20%,到2010年将实现增加值800亿元以上。目前,中国已成为继美国之后全球第二大安防市场,以现在的发展速度来计算,中国很快会成为世界上最大的安防市场。”

造成中国安防市场统计数据巨大差别的原因可以从三个方面来分析。一是横向被统计的安防产品领域涵盖了哪些小类;二是安防行业的经营纵深包含哪些层次;三是在统计过程中由于多种原因被遗漏或重复计算的部分,以及统计误差。另一个应当引起注意的问题是:由于安防行业生产营销服务整个流程中有生产(加工组装)、销售、工程建设、系统运营服务等多个环节,营销总额统计中有一个累计总额与增加值的问题,本文中的数据绝大多数为累计总额。

二、安防领域应当涵盖哪些产品

安防行业从横向来看,广义的安防产品包括视频监控、防盗报警(入侵探测报警)、门禁控制(包括生物识别)、社区安全防范(楼宇对讲、电子巡更与公共广播)、消防、警用、防爆安检、车辆防盗防劫、实体防护、人体防护、防伪、安全供电与防雷、信息安全等13类设备。狭义的技防产品主要指视频监控、防盗报警、门禁控制、楼宇对讲4大类。智能建筑、智能交通、金融等行业广泛使用安防产品,只是安防产品的主要目标市场。我个人认为安防领域涵盖哪些产品应当以行业协会的规定为准。

根据中国安防产品协会“凡是在中华人民共和国境内从事防爆安全检查设备、安全报警器材、社区安全防范系统、车辆防盗防劫联网报警系统、出入口控制系统、视频监控防范系统、防盗锁门柜及防弹运钞车、人体安全防护装备等产品的研制、开发、生产、经营、维修、技术培训、信息服务以及承接安全技术防范工程设计、施工的企事业单位,只要遵守本协会章程,均可申请加入”的表述,前述13个小类中只有消防、警用、防伪、信息安全4类不属于协会管理范围,而安全供电与防雷是一类通用产品,在安防产品与工程中也有涉及,其他8类产品都应计入安防行业领域,虽然目前行业内部对其中的部分种类关注很不够。

同一类技术产品可以应用在很广泛的多个领域内,如FRID是门禁产品的核心技术之一,其产品年销售额已接近100亿人民币,除安防领域之外,也广泛地应用于物流、金融、商贸领域,虽然此类产品在这些领域的应用仍然有保护财产的属性,但也会出现应当属于哪一个领域产值的统计问题。例如,FRID产品有很大一部分是由非安防企业提供的。在教育、社区一卡通设备通常是由安防企业提供的,而在市政交通、金融等垄断性领域一卡通设备基本上是由非安防企业提供的。这些由非安防企业提供的这类安防产品销售额应不应当被计算为安防市场总额?我们目前还只把在安防企业形成的产值统计在内。

从第一部分所介绍的数据来看,各家统计的范围还是有较大差别的。以实体防护为例,它没有被一些单位统计在内,但由于其市场份额较大,是造成产品统计数据有较大差别的主要原因之一。而且实体防护包括哪些产品品种也不很明确,例如防盗锁是否包括在内?是包括所有的锁具,还是只包括IC卡电子门锁、电子密码锁、加密型磁卡门锁、指纹锁,以及各类电锁?中国已成为世界上最大的生产国与消费国,国内锁具年销售额在400亿元以上,年出口额超过100亿。是否统计影响很大。对于防盗门来讲,是否只有达到新标准的防盗安全门才包括在内?我们此次统计的范围在实体仿护方面主要是电锁、防盗门和保险柜。

三、关于安防行业的经营纵深

安防行业纵向经营深度应当分为产品和系统的生产营销、经销代理(包括出口)、工程建设、安防服务4个组成部分。

安防生产商的情况比较清晰,这些企业大多数都有自营与代理两条销售渠道。有些生产企业的外地分支机构实际财务上是独立的,有时还会是一家独立注册的小公司。目前,国外的许多著名安防厂商,如霍尼韦尔、博世、松下、索尼、三星等,已经将生产基地逐步转移到中国,博世一家就投资5800万美元在广东珠海建立全球最大的安防系统制造中心,腾龙公司在佛山的工厂拥有4700人,年产值超过25亿元。许多国外厂商还委托国内企业采用ODM或OEM的方式代工,中国已经成为国际上最主要的安防产品生产基地,这些产品除了满足国内需要之外,相当一部分出口,国内安防企业产品的出口也在逐步增长,两者之和不是一个小数字。至于这部分数字是否应当计算为中国安防市场的一部分也还有争议,本文的提及的统计数据多数包含了国内企业出口部分。

经销代理商的情况相对复杂一些,多数的经销商以代理为主;为了拓展业务,一些生产商也代理或经销自己不生产的其他品种安防产品;也有部分工程商也代理或经销安防产品。这种复杂情况也会造成了调查的困难和数据的重复计算。

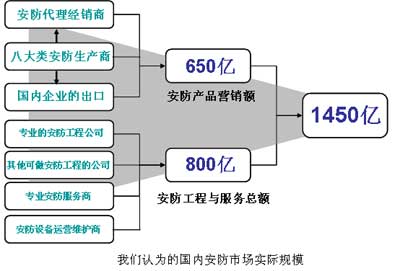

据慧聪安防网调查统计,07年国内安防产品营销额在650亿左右。

安防工程商的数量最大,情况也比较复杂一些。一些安防工程商是建筑公司或机电安装公司的弱电系统集成或安装部门,有一些规模较大的安保公司兼营安防工程、报警服务、安防产品经销。由于多数安防工程商系统集成能力不强,承接了有特殊需求、需要多系统集成或规模较大的项目需要得到能够提供系统解决方案生产商的技术支持,大家共同采购工程所需的安防产品。有的安防工程商并没有自己的施工队伍,在接到项目之后,委托给具有能力的单位承担施工安装业务。由于安防工程竞争激烈、拖欠款比较严重,每年各地均有安防工程商在年审时放弃资质或转行的。

不少安防工程并不是专业的安防工程公司实施的,例如楼宇对讲项目大多数是建筑公司的机电安装队施工的,许多网吧、小型超市、娱乐场所、茶楼的小型监控系统实际上是委托具有一定专业知识的个人自己组装并施工的。由于这两类数据很难收集,基本未被统计。当然有些安防工程商所报的数据包括其他弱电集成的工程额造成数据偏大,但是总体看安防工程营业额的统计数据是偏小的。

国际上的安防服务业主要是以入侵报警系统设备为主、视频监控设备为辅,是以技防设备为基础,人工出警提供安全保障的服务行业。国内也有这样的专业安防服务商,但目前主流还是保安服务公司附设的报警服务机构。到2007年底,全国各地保安服务企业发展到2500多家、300多万人,包括人防、技防、犬防、押运、保安咨询等业务。还有一些从事安防系统运营(如中国电信、中国网通)、咨询、培训等业务的公司,我认为,它们的这部分业务基本上也可以划到安防服务领域。

全球安防服务市场大约占整个安防市场的1/3,但中国安防服务市场只占整个安防市场的3%左右。由于中国国情不同,相关法律尚不完善,出警服务目前还是以公安110为主,报警服务公司与当地公安系统的关系很难划断;而且除了报警服务之外,由于各地、各行业先后建立了庞大的视频监控系统,其运行与维护费用每年开支巨大,这为监控系统运行管理与维护服务业务提供了很大的发展空间。其中网络监控运行费用的大部分由通讯运营商收取,这部分虽然开支很大,但多数应当算作通信行业收入。通讯运营商往往委托安防公司承包设备运行维护,而专业的监控系统管理与维护服务收入应当成为中国安防服务行业的重要组成部分。

据慧聪安防网调查统计,07年国内安防工程与服务总额在800亿元左右。

图2、2007年中国安防市场规模

四、过去安防市场统计中往往遗漏的部分不容忽视

在安防市场调查统计中,由于有一些公司想通过较大的数据显示公司实力,由于有一些公司兼营其他产品或工程上报的数据有水分,但是更容易被忽视的是在调查统计时往往被遗漏的部分。我们先举安防监控产品市场中的一个子行业――数字录像设备的数据来做一些分析。

在《慧聪安防行业专刊》2008年2月刊上,浙江大立科技股份有限公司罗军先生的《走差异化竞争路线 占行业细分市场》一文中发表的“视频安防监控数字录像设备产品的市场容量”有以下数据:合计为530.8亿元,它分为17个领域,其中政府、金融、教育、电力、交通、通信、环保、能源、军队、文博、社区、宾馆、娱乐场所、网吧、智能大厦、体育场馆、连锁机构的份额(单位为亿元)分别为106、70、84、8、30、24.5、4.5、15、13、6.8、60、12、18、6、27、30、16。他们的调查统计无疑是很细致的。请注意,这个报告说的是市场容量,不是年销售量,而且应当是在某一时间对整个市场的预计量。按照监控录像设备平均使用寿命为5-6年,年平均销售额应当接近100亿。

根据《中国公共安全产品指南2006-2007》的数据:国内生产DVR厂家近300家,2005年主要的6家板卡厂出货150万路,整个国内约200万路,销售额约40亿人民币(从中可以计算出每路平均2000元),增长近30%,预计2006年增长35%,达到55亿,其中嵌入式100万路,PC式150万路。而《安全&自动化》杂志2008年2月刊“2008年中国DVR市场调查”一文介绍,2007年中国市场DVR内销部分突破800万路,市场规模达到26亿元人民币(平均每路325元,应当不包括硬盘价格)。我个人认为,《中国公共安全产品指南2006-2007》的数据有一些问题。一是2005年板卡厂的市场集中度还比较低,前6家DVR板卡厂家份额不可能达到全部市场的75%;二是在2005年,DVR产品每路平均2000元这个数字偏大;三是整个国内的DVR出货路数的数字偏小。《安全&自动化》上文章2007年的数据相对要接近生产厂商的实际数据,出厂价格也比较准确,但是这个市场数据与浙江大立的市场容量数据还是差很多。浙江大立是国内DVR主流厂家之一,它计算所依据的每路售价应当是准确的,也就是说,2007年板卡及DVR的实际销售路数要比800万路更多。

我认为,《中国公共安全产品指南2006-2007》与《安全&自动化》上面的文章统计的主要是硬压缩的板卡与DVR,而市场上更多的是软压缩的板卡与DVR。深圳东舜科技是一家主要生产软压缩板卡的厂家,该公司的朱武陵总经理认为,目前国内DVR板卡市场从总的出货量看,软压卡已大大超过硬压卡了。据我们调查,在安防工程中使用的监控录像设备有大量并不是DVR厂商制造的,而是由安防集成商、工程商,甚至是个人组装的。

监控摄像机的情况也是类似的,如果只根据统计不完全的DVR路数来估算监控摄像机的数量就会产生较大的误差。虽然并不是每一路DVR都对应一个摄像头,但是确有相当数量的监控系统并没有硬盘存储设备,比如市区公共汽车上的监控设备绝大多数就只有摄像头和显示器(如7•21公交车爆炸案的昆明公交公司两辆54路公交车),而且网络摄像机也不必通过DVR接入系统。如果加上DVR统计数据的遗漏,统计的摄像机市场销售量数据也会大大低于实际数字。在索尼公司2008年6月召开的一次新品发布会上,索尼中国专业系统集团B2B销售及市场开发部产品市场副总监田中聪先生介绍说,在04到07财年期间,索尼中国监控市场产品的销售额增长了10倍。虽然这个增长幅度并不代表中国监控市场的增长率,但由于索尼公司的摄像机,特别是摄像机核心的CCD芯片占据了大部分市场份额,它基本上反应了中国监控摄像机的增长情况,这一数据也大大出乎于国内外安防界人士对中国监控摄像机市场的估计。

我们在调查时还了解到,代理商在发货时往往由生产商直接发给工程商或最终用户,以减少运输和营业税开支,这样就容易产生统计数据的不一致。由于最终用户情况千差万别,他们是否需要增值税发票价格也不一样,这也使调查产生了不确定因素和数据统计的困难。

五、如何才能较准确地调查分析中国安防市场的规模

通过上述分析,由于安防企业众多,经营范围有所交叉重叠,市场情况极为复杂,安防产品技术层面较高,发展更新速度很快,而国内调查统计体系不健全,要通过调查比较准确地掌握中国安防市场数据确实是一件很困难的工作。

这就要求安防市场调查人员应当具有较高的素质,除了市场调查人员要有掌握较高的调查统计基本技能外,应对安防产品技术、市场现状有较深入了解,要比较全面了解各个层面的情况,要明确调查的目的、范围,采用合理的抽样方案,尽可能多地收集有代表性的样本。此外,还应当注意通过多角度复核,力求数据接近实际情况。我们还可以分析研究下面几个环节的数据是否合理来看统计结果的真实程度。

首先可以考察安防行业纵向经营深度的生产营销、经销代理(包括出口)、工程建设、安防服务4个组成部分数据的合理性。通过本文第三部分的分析,我们认为2007年如果把安防行业纵向经营分为生产营销、工程服务两大块,其比例大致为45:55。在安防行业中,一些比较简单的安防设备越来越多地采用DIY(do it yourself,自己动手)形式,工程商形成的销售额中安防产品所占比重增加,这造成生产营销部分的比重增加。但另一方面,实体防护与人体防护产品在生产营销部分比重较大,其增长比例远远低于技防的几类产品和安防工程;由于安防大项目、多系统集成项目的比重增加,其工程附加值较高,此外安防服务营销额增长迅速,这几个因素造成生产营销部分的比重下降更多。总体看来,与06年比较,2007年生产营销部分的比重由47%下降为45%,工程服务部分的比重由53%上升为55%。这与中国安全防范行业协会编印的2007版年鉴中的“综述篇”2006年的比重数据相同。

其次,人均销售额应当符合企业运营的实际情况。通常人均销售额应能够保证公司正常运转并有所发展。从我们最近调查的情况来看,安防生产企业的人均产值在15万元左右,省一级经销代理商的平均毛利率在10%左右,由于基层代理商的人均销售额更低,他们的平均毛利率应在20%左右,否则他们的公司无法正常运行。过去安防工程商的利润率较高,原材料所占营业额的比例只占40%左右,由于竞争激烈,利率水平下降很快,中小型安防工程商原材料所占营业额的比例上升到60%左右,其中的三分之二是安防设备,安防工程商平均利润率只有10%左右。据慧聪安防网调查统计,07年国内安防市场营销总额在1450亿左右,由于安防行业的人均销售额在15万以上才能合理地分摊原材料、人工、管理、房屋设备折旧、财务等项费用。总体看来,这几年从业人员数量变化不大,仍然不到100万人,而且其中部分人员并不是全职从事安防行业。

第三,应当采用抽样调查与典型调查相结合的方式,可以通过重点调查行业中有影响企业的数据来看调查结果的真实性。中国安防企业众多、规模较小,行业集中度不高,但也有国内外个别企业在某类产品中占有举足轻重地位,准确地掌握它们的有关数据对于提高调查统计的准确性比较关键,比如索尼中国在摄像机领域的销售情况,海康威视在硬压缩板卡方面销售情况,霍尼韦尔在防盗报警领域的销售情况。

我个人认为,由于平安城市建设与奥运、世博会的需求,国内安防市场经过几年的超常规发展之后,将步入平稳增长过程,安防产品逐步进入家庭和安防服务业的壮大将对中国安防市场规模的扩大起到重要作用。